Marktchaos in maart: Private Credit Inzakt, Olie Explodeert, Aandelen Roteren

Het Gat in de Dam: Private Credit Implodeert

Ondanks een record aan fondswervingen voelt de markt zich plots zeer ongemakkelijk. De aflossingen stijgen sneller dan werd verwacht. Er wordt op de een of de andere manier snel geld weggetrokken uit deze fondsen.

Zo'n 2 weken geleden maakte Blue Owl Capital, een van 's werelds grootste alternatieve assetmanagers met $307 miljard onder beheer, een soort bom onder de markten: de aflossingen van hun retailgerichte fondsen worden voortaan beperkt. De reden? Beleggers eisen sneller dan werd verwacht hun geld terug en dat op een schaal waartoe hun fondsen niet waren voorbereid.

Blue Owl verkocht $1,4 miljard aan directe leningen tegen 99,7% van par-waarde om cash vrij te maken en dat zou in normale omstandigheden onvoorstelbaar zijn. Het fonds OBDC II, met $1,6 miljard onder beheer, valt uit elkaar: 30% van het vermogen wordt tegen eind maart teruggegeven aan beleggers, waarna het fonds effectief wordt afgewikkeld.

Maar dit is nog maar slechts het begin. BlackRock, de grootste assetmanager ter wereld met $14 biljoen ($14.000 miljard) onder beheer, volgde in de loop van vorige week. Het $26 miljard private creditfonds van BlackRock (HPS Corporate Lending Fund) moest aflossingen begrenzen nadat beleggers bijna $1,2 miljard wilden opnemen terwijl het fonds had slechts $620 miljoen liquide middelen. Met andere woorden: de 5% driemaandelijkse limieten zijn overschreden, iets dat geacht werd "onmogelijk" in een gediversifieerde portefeuille.

Wat Betekent Dit?

De impact is zoals we dat kunnen noemen monsterlijk. De private creditmarkt is $1,8 tot $3,5 biljoen groot wat groter is dan de gehele Nederlandse economie. Als fondsen massaal moeten beginnen met het uitkeren van geld, dan dreigt er een dominoeffect te ontstaan. En dat is nog niet alles, wat de grote Amerikaanse banken hebben ruim $300 miljard aan leningen uitstaan aan private creditaanbieders en nog eens $285 miljard aan private equity fondsen. Mochten deze aanbieders geld moeten terugtrekken, zet dit meteen ook de banken onder druk.

Blue Owl-aandelen daalden 39% in zes maanden. Blackstone en Ares Management elk 5-6% in één dag. De SEC heeft private credit aangewezen als topprioriteit voor onderzoeken in 2026.

De markt reageerde naar behoren: Blue Owl-aandelen daalden 39% in zes maanden, Blackstone en Ares Management elk 5-6% in een dag. De SEC heeft private credit al aangewezen als topprioriteit voor onderzoeken in 2026 – het licht-touch regulatoire regime is voorbij.

Ruw Olie: Extremen uit 1990 Bereikt

Augustus 1990: RSI bereikte 91,22, olie steeg naar $28,31. Na korte stabilisatie steeg prijs nog eens 37% in twee maanden. Wall Street: "Overbought doesn't mean over."

Terwijl private credit ineenzakt, explodeert ruw olie. De Relative Strength Index (RSI) – een indicator die meet hoe snel prijzen stijgen – bereikt vrijdag 88,94. Dit niveau is sinds 6 augustus 1990 niet voorgekomen (toen Irak Koeweit binnenviel).

Traders beschouwen RSI boven 70 als "overbought," een waarschuwing dat correctie dreigt. Maar hier komt het cruciaal inzicht: Historie zegt dat dit niet betekent dat de rally voorbij is.

Ruw olie steeg vrijdag 12% en is op weg naar een recordwekelijkse stijging van meer dan 35%. De driver? Iran-spanningen. De VS en Israël lanceerden op 28 februari aanvallen op Iran, wat angsten voor aanbodstoringen aanwakkert.

Het cruciale precedent: augustus 1990. Toen steeg RSI naar 91,22 en olie naar $28,31. Na korte stabilisatie steeg de prijs nog eens 37% in twee maanden. Wall Street zegt het best: "Overbought doesn't mean over." Extreem overbought kan net zo goed tekenen van onderliggende sterkte zijn als van topvorming.

Voor traders betekent dit: een korte pauze of pullback is waarschijnlijk, maar zonder dramatische daling in momentum kan de rally nog weken aanhouden. Zolang geopolitieke risico's real zijn (en die zijn het), kunnen energieprijzen hoger gaan.

S&P 500: De Grote Rotatie

Ondertussen verbergen brede indexcijfers een rauwer verhaal. De S&P 500 viel tot nu toe slechts met 2% terug sinds de aanval op Iran, maar het is zeer opvallend dan zo'n 79% van de 500 componenten lager stonden vrijdag.

Een banenrapport dat -92.000 banen liet zien (tegen een verwachting van +50.000) zette vrijdag nog meer druk op de markten.

Het patroon is klassiek: beleggers dumpen cyclische aandelen en zoeken veiligheid in defensieve sectoren. De resultaten:

- Energiesector: +1% voor de week, +25% dit jaar (enige sector die groen is)

- Materialen: -7,2% voor de week (grootste daler)

- Consumer Staples: -5%

- Healthcare: -4,5%

- Industrials: -4%

De Slachtoffers

Cruisebedrijven werden het hardst geraakt: Norwegian Cruise Line (-20%), Carnival (-19%), Royal Caribbean (-14%). Waarom? Hogere brandstofkosten slaan rechtstreeks door in hun operationele marges. Halfgeleiderbedrijven (Sandisk -17%, Lam Research -15%, Teradyne -15%) verloren massaal. Autobouwers (Ford -14%) en luchtvaartmaatschappijen (Southwest, United Airlines) volgden.

Het grotere plaatje: dit is risico-rotatie van een klasieke vorm. Beleggers dumpen alles wat gevoelig is voor recessie en lagere consumptie. De zwakke werkgelegenheidsdata suggereren dat macro-zorgen terecht zijn.

De Verbindingslijn

Wat ziet een trader die alle drie deze ontwikkelingen analyseert? Een markt in overgang:

- Private Credit: Liquiditeitscrisis wijst op toenemende systemische stress bij de meer alternatieve beleggingen.

- Ruw Olie: Extreem overbought kan langdurig blijven in omgevingen met echte fysieke constrainten (oorlog, aanbodstoringen).

- Sectorrotatie: Beleggers wisselen van groei naar defensie, dat is typisch voor een expansie die naar stagflatie neigt.

De voorbije vier jaar werden gedomineerd door onbeperkte liquiditeit en lage kosten. Dat regime is voorbij. We zitten nu in een wereld waar:

- Ilkide beleggingen plotseling niet-ilkide kunnen zijn.

- Geopolitieke schokken directe gevolgen voor de grondstoffen hebben.

- Werkgelegenheid die snel zwakker wordt, zet de groeiwaarden onder druk.

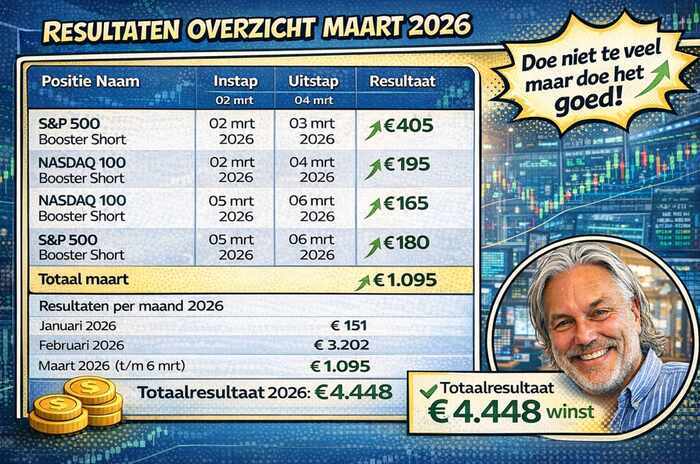

In volatiele marktomgevingen zoals nu kunnen traders beter met directe signalen werken. Guy Systeem Trading biedt real-time trading signals en technische analyses precies voor situaties als deze.

Waarom nu relevant? Deze week toont aan dat macro-schokken dagelijks kunnen slaan. De combinatie van private credit stress, energiespikes en sectorrotatie vraagt om selectieve positionering – niet blinde brede belegging.

Guy Systeem Trading specialiseert zich in:

- Directe trading signalen: Pre-market alerts via SMS en email

- Technische analyse: Dagelijks inzichten op de indices AEX, Dow, NDX, DAX en individuele aandelen

- Dynamische Aandelen Portefeuille: En ook nog een maandelijkse ETF-strategie

Het Woord Trading nu Belangrijk!

Deze week toont aan dat markten nog altijd vogelvrij zijn. De combinatie van private credit stress, energieschokken en het verslechteren van de werkgelegenheid schept een onzekere omgeving. Dit zijn geen momenten om zomaar blind te geloven in een eeuwige stijging van de markten. Dit zijn momenten voor selectie, risico beheersing en het goed begrijpen van wat er werkelijk in een portefeuille zit.

"Markets hate uncertainty, but they hate surprise more. What we saw this week wasn't unexpected – it was inevitable."