US Markets Nieuwsbrief

Opvallend genoeg claimde Trump tijdens zijn State of the Union eerder deze week nog dat de inflatie fors is gedaalt, terwijl de harde cijfers vrijdag het tegenovergestelde lieten zien. De producentenprijzen stegen 0,5% op maandbasis, tegen een verwachting van 0,3%. Dat is geen klein verschil, en de markt reageerde dienovereenkomstig. De Dow Jones verloor ruim 500 punten, de financials werden zwaar getroffen en de VIX klom weer tot boven de 20.

Toch was februari niet alleen maar kommer en kwel. In Europa zien we een heel ander verhaal. De DAX sloot de maand af op het hoogste maandslot in zijn geschiedenis en de AEX hield stand boven de 1.000 punten. We zien grote kapitaalinstromen vanuit de VS richting Europa en dat bleef de hele maand zichtbaar.

De Bitcoin was in de slotweek van de maand ook opvallend: een val van bijna 6% op vrijdag, terug tot onder de $65.000. De correlatie met techfondsen blijft sterk en de risicobereidheid bij beleggers laat vooralsnog te wensen over. In deze editie lees je alles over de slotsessie van vrijdag, een grafiekanalyse van vijf indices, de maandbalans over februari, de opvallende aandelen van de afgelopen week en, uiteraard, een uitgebreid blok over de aanval op Iran en wat dit betekent voor de markten in week 10.

Zaterdag 28 februari: VS en Israël vallen Iran aan

Op zaterdagochtend 28 februari lanceerden de Verenigde Staten en Israël een grootschalige gezamenlijke aanval op Iran, codenaam 'Operation Epic Fury'. Meerdere steden werden er getroffen, waaronder Teheran. Volgens meerdere bronnen is de Iraanse Opperste Leider 'Ayatollah Ali Khamenei' omgekomen bij de aanval. Iran heeft vrijwel onmiddelijk vergeldingsaanvallen uitgevoerd op Israël en op Amerikaanse bases in Bahrein, VAE, Koeweit en Qatar.

Dit is een geopolitiek aardverschuiving die de markten maandag fors kan raken. De aanval kwam slechts twee dagen na de laatste ronde onderhandelingen tussen de VS en Iran over het nucleaire programma. President Trump riep in een videoboodschap op tot regimewisseling en noemde de operatie een 'preventieve aanval'. Iran reageerde met raket- en droneaanvallen op Israël en op Amerikaanse militaire installaties in de Golfstaten die goed bereikbaar zijn vanaf Iran.

De directe marktgevolgen: de olieprijs (Brent sloot vrijdag op $72,5) zal naar verwachting 5% tot 10% stijgen bij opening zondagavond. Analisten verwachten dat Brent richting $80-$82 per vat kan bewegen. De centrale zorg is niet zozeer de Iraanse olieproductie zelf (circa 1,9 miljoen vaten per dag), maar de dreiging rond de Straat van Hormuz, waar dagelijks circa 20 miljoen vaten olie doorheen stromen, ofwel zo'n 20% van de wereldwijde vraag naar olie. Meerdere grote oliehandelaren hebben leveringen via de Straat van Hormuz al stilgelegd.

Safe havens in beeld: goud en zilver zullen profiteren als vluchtwaarden. Goud, dat al richting de $5.500 beweegt, kan door deze escalatie fors hoger schieten. De 10-jaars Treasury yield, die vrijdag al onder de 4% dook, zal waarschijnlijk verder dalen nu beleggers massaal in obligaties vluchten. Bitcoin, dat in het weekend als enige safe haven functioneert, won zaterdag en zondag fors met 6% en herpakt zich dus sterk.

Analisten verwachten een 'rough and risk-off' opening maandag, met wereldwijde aandelenmarkten ongeveer 1% tot 2% lager, Treasury rentes met 5 tot 10 basispunten omlaag, en olie tussen de 5% tot 10% hoger. Als het conflict kort en beperkt blijft, kan de schok tijdelijk van karakter zijn. Maar een langdurige escalatie, inclusief een mogelijke sluiting van de Straat van Hormuz, zou het de markten veel zwaarder en langer kunnen treffen. De Midden-Oosten beurzen (Saoedi-Arabië, Qatar) openen zondag en geven dan al een eerste indicatie.

Vrijdag 27 februari: toch pijnlijke afsluiter

De Amerikaanse beurzen sloten week 9 af met stevige verliezen, nadat de producentenprijsindex (PPI) over januari hoger uitkwam dan verwacht. De stijging van 0,5% op maandbasis, tegen een consensus van 0,3%, joeg de rente- en Fed-zorgen opnieuw omhoog en deed beleggers massaal de luiken sluiten voor het weekend.

S&P 500 sloot op 6.879 punten, een daling van -0,43% op dagbasis. Over de gehele week zien we dat deze index 0,44% verliest.

Dow Jones verloor 521 punten en sloot op 48.978, neer met -1,05%. De financials trokken de index omlaag: American Express verloor 7,9% en Goldman Sachs ruim 7,5%. Op weekbasis verliest de Dow Jones 1,3%.

Nasdaq Composite daalde -0,92% naar 22.668 punten, geplaagd door aanhoudende twijfels over AI-waarderingen. Over de gehele week bekeken, verloor de Nasdaq 0,95%.

AEX sloot de Europese sessie op 1.027 punten, een positief slot dankzij sterke prestaties van onder andere Wolters Kluwer, KPN, Ahold en IMCD, ondanks de druk op de financials. De AEX deed het over de gehele week bekeken nog het best. De index steeg met maar 9%.

DAX hield zich aanzienlijk beter, met een slot op 25.284 punten. De index sluit de week af met een bescheiden winst van 0,1%.

Goud nadert op deze manier snel de $5.500 weerstandszone, structureel bullish na de correctie vanuit de historische piek van $5.586 eind januari. We zien nog weinig terug van de stevige terugval van eind januari.

Zilver houdt de $87-zone vast en nadert nu langzaam de psychologische grens van $100 met een weekslot op $93,6. Het herstel na de extreme correctie van eind januari lijkt vooralsnog stabiel.

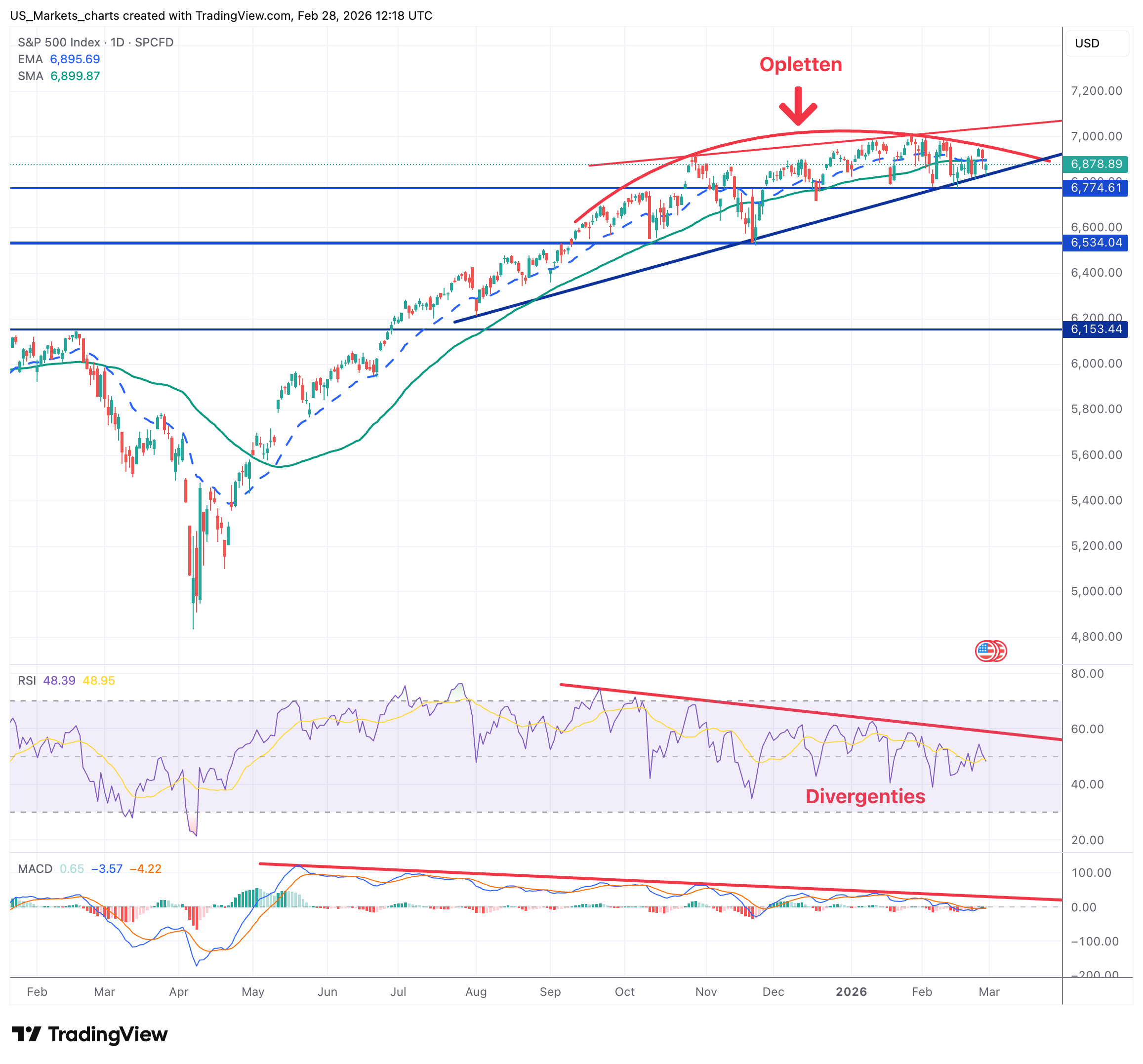

VIX steeg vrijdag weer boven de 20, naar 20,5. Wall Street's angstmeter signaleert dat de onrust nog niet voorbij is. Opletten de komende weken.

10-jaars Treasury dook onder de 4% met een slot op 3,96%, wat duidt op een vlucht naar veiligheid in obligaties ondanks de hogere inflatielezing. Het begint er overal angstig uit te zien. Beleggers geloven de 'grote beloftes' niet meer en zijn klaar met het impulsief handelen van president Trump. Dat blijkt elke keer meer.

De financials stonden centraal als pijnpunt van de sessie. Hogere rentes zijn in theorie gunstig voor banken, maar de markt vreest nu dat een meer 'hawkish Fed' de economische groei kan afremmen, wat op termijn slechter is voor kredietverlening en de ruime winsten daarop. De VIX boven de 20 geeft aan dat optiepremies duur zijn en dat de markt rekening houdt met meer volatiliteit in de komende weken.

De S&P 500 sluit de week af met een klein verlies en kon de steunzone 6.850 vasthouden. Zolang dit niveau standhoud, is de bredere opwaartse trend structureel niet gebroken. De Dow daalt wel naar de lagere band van zijn consolidatiepatroon.

De AEX toont relatieve kracht ten opzichte van de richting op Wall Street, toch een opvallend positief teken voor de Europese aandelen.

Hieronder de technische analyse van de vijf belangrijkste indices die we altijd volgen, aangevuld met Bitcoin. Per index de steun, weerstand, trend en verwachting voor de komende week.

De AEX heeft vrijdag de langdurige weerstandszone van 1.014-1.017 gebroken en sloot al boven de 1.021, het hoogste niveau in weken. Dit is een constructief technisch signaal: de oude weerstand fungeert nu als eerste steun. Eronder ligt de stevige bodem bij 986 punten. Aan de bovenzijde ligt de volgende weerstand bij 1.040, daarna opent de weg naar het middellangetermijndoel van 1.075-1.080, gebaseerd op een omgekeerd hoofd-schouderpatroon. De index toont duidelijke relatieve kracht ten opzichte van Wall Street.

De DAX sluit februari af met een positieve flow en niet ver onder de top, met een koers boven 25.100 blijft de index op zoek naar de topzone ofwel de All Time High die rond de 25.500-25.525 punten wacht. Technisch nog altijd een sterk signaal: de index blijft de updtrend duidelijk verdedigen. Directe steun ligt er nu bij 24.800-24.825, de SMA-50 zone. Verder nog een stevige bodem bij 24.700, de oude uitbraakzone. Weerstand bij 25.350-25.525, en dat is dicht bij de all-time high. Een doorbraak daarboven opent de weg naar een nieuw terrein. Het contrariaanse sentiment (hoog pessimisme onder particulieren) is een extra rugwind.

De Dow sloot vrijdag op 48.978, een verlies van 521 punten. De index beweegt nu in de lagere band van een brede consolidatiezone. Directe steun ligt bij 48.800, de bodem van de afgelopen weken. Daarna is de 48.500 de volgende vangmat met daaronder de 48.000 punten. Weerstand bij 49.500, een hertest van dat niveau is nodig om de weg naar 50.000 vrij te maken. De psychologische grens van 50.000 is de sleutelweerstand die in week 10 de richting zal bepalen. Financials en cyclische waarden worden nu het grote vraagteken na de zware verliezen van vrijdag.

De Nasdaq 100 sloot op 24.960, en sluit zo de week negatief af. De dagbodem lag op 24.747, wat aangeeft dat de steunzone rond 24.750 al werd aangezocht. Zolang de index boven dit niveau sluit, blijft het bredere consolidatiepatroon intact. Weerstand nu rond de 25.100, de zone van recente dagtoppen. Daarboven is 25.500 het volgende niveau. AI-twijfel rond Nvidia en de zwaargewichten blijft een stevige rem op een herstel. Een slot onder 24.750 vergroot de kans op een test van 24.400.

De S&P 500 sloot op 6.879, vlak boven de dagbodem van 6.831. De index beweegt in een brede consolidatiezone en testte vrijdag de onderkant van zijn recente bandbreedte. Directe steun bij 6.830, de dagbodem van vrijdag. Daarna is 6.775 en de 6.700 de volgende opvangzone. Weerstand bij de 6.910, het slotkoersniveau van donderdag. Pas boven 7.000 keert het opwaartse momentum terug. Zolang de 6.830 intact blijft, is de schade beheersbaar. Het PPI-rapport van vrijdag en de VIX boven 20 houden de onzekerheid aan de hoge kant.

Bitcoin sloot vrijdag weer fors lager op $63.878, een verlies van bijna 6% op de dag. Daarmee valt de koers terug tot onder de belangrijke $65.000-zone, die de afgelopen weken als een soort bodem fungeerde. De koers testte eerder gedurende de week nog de $70.000, maar die poging strandde snel en het herstel bleek een eendagsvlieg. De correlatie met de Nasdaq blijft sterk: zodra techfondsen dalen, trekt bitcoin mee omlaag. Steun verwachten we nu rond de $61.000, daarna is $54.000 de volgende kritische zone waar analisten een golf van liquidaties vrezen. Weerstand bij $67.000 en de psychologische grens van $70.000.

Februari 2026: AI-correctie en inflatieschrik

Februari begon met de naweeën van de historische edelmetalencorrectie van eind januari en eindigde met een hernieuwde inflatiezorg na het PPI-rapport van vrijdag. Toch was het beeld per markt nogal sterk verdeeld. Wie in Europa belegd was, kijkt terug op een goede maand. Wie zwaar in Amerikaanse techfondsen zat, ervaart februari als een zware tegenvaller.

De S&P 500 en de Nasdaq boekten zelfs hun slechtste maand sinds maart 2025, gedrukt door aanhoudende AI-onzekerheid en dalende verwachtingen voor een snelle Fed-renteverlaging. De Nasdaq staat op jaarbasis zelfs in het rood, terwijl de Dow Jones nog licht positief staat. De DAX presteerde veruit het beste van alle grote indices en boekte zijn beste maand sinds jaren. De AEX hield ruim de 1.000 punten vast en sloot de maand zelfs boven 1.020 punten.

Goud en zilver herstellen zich gedeeltelijk van de historische crash die eind januari plaats vond, maar bleven gevoelig voor renteschommelingen. De Bitcoin verloor in februari opnieuw ruim 10% en beweegt zich nu op een kritisch technisch kruispunt rond $63.000-$65.000. De Bitcoin herstelt zich wel na het conflict in het Midden-Oosten vandaag, men gebruikt dit weekend de bitcoin als "vluchthaven" en dat is logisch, want het is het enige instrument dat open is in het weekend.

Als lid van de US Markets Tradershop ontvang je elke beursdag een uitgebreide marktanalyse, concrete tradersplannen met instap- en uitstapmomenten, en toegang tot het complete archief van onze acties. Ook kan men meekijken in onze Tradershop ledenpagina. Verder kun je meekijken op ons ledenforum en discussieren met andere leden.

Word nu lid

Opvallers van week en maand

In week 9 waren de opvallende aandelen vooral te vinden in de defensieve hoek. Terwijl de technologie en de financials het zwaar te verduren hadden na het PPI-rapport, hielden utilities en gezondheidszorg relatief goed stand. Nvidia verloor opnieuw terrein en staat nu bijna 20% onder zijn all-time high van begin januari. ASML bijvoorbeeld hield zich in Europa beter dan verwacht staande en profiteerde van de algemene rotatie richting de Europese technologie.

Over de gehele maand februari presteerden Europese aandelen significant beter dan hun Amerikaanse tegenhangers. DAX-zwaargewichten zoals SAP, Siemens en Deutsche Telekom boekten sterke maandrendementen. Binnen de AEX waren ASML en Wolters Kluwer de relatieve uitblinkers. Aan de andere kant van het spectrum bleven Tesla en Palantir achter bij de bredere markt.

Week 10: geopolitiek overschaduwt alles

Week 10 opent in het teken van een totaal veranderd geopolitiek landschap. De gezamenlijke aanval van de VS en Israël op Iran zaterdag verandert plots de situatie op de financiële markten. Waar de markt vrijdag nog bezig was met het verwerken van de hogere PPI-cijfers, staat maandag volledig in het teken van de Midden-Oosten escalatie. De eerste signalen krijgen we de komende al bij de opening van de olie futures markten, de indicatie via de futures op de Amerikaanse indices en de Aziatische beurzen.

De sleutelscenario's voor week 10: als het conflict beperkt blijft en de Straat van Hormuz dan toch weer open gaat, kan de eerste schok relatief snel worden verwerkt, vergelijkbaar met de kortstondige oorlog in juni 2025 toen de olieprijzen na een piek tot $80 snel terugvielen. Maar als Iran erin slaagt de Straat van Hormuz te blijven verstoren, of als het conflict zich uitbreidt naar een langer durende oorlog van meerdere weken, zal de markt 'rather badly' reageren, zoals strateeg David Roche van Quantum Strategy het formuleert.

Macro-agenda week 10: ondanks de geopolitieke dominantie staan er cruciale cijfers op de rol. Maandag de ISM Manufacturing PMI. Woensdag de ADP-banenrapport en ISM Services PMI. Vrijdag 7 maart de Non-Farm Payrolls (verwachting circa 130.000 banen) en het werkloosheidscijfer. In januari verrasten de payrolls positief met 130.000 banen en daalde de werkloosheid naar 4,3%. Deze cijfers krijgen nu extra gewicht omdat de Fed moet navigeren tussen inflatiezorgen (het hete PPI-rapport van vrijdag), geopolitieke onzekerheid en een arbeidsmarkt die tekenen van verzwakking laat zien. Verder komen er nog heel wat economische cijfers, waaronder de retail sales, aanstaande vrijdag.

Technisch zijn de sleutelniveaus duidelijk: de S&P 500 moet de 6.830 verdedigen, de NDX de 24.750, en de Dow de 48.800. Voor Europa moet de DAX boven 24.775 blijven en de AEX boven 1.014. Een Bitcoin onder de $60.000 zou een signaal zijn dat het risicosentiment verder verslechtert. Goud en zilver zullen naar verwachting profiteren als vluchtwaarden, en olie is de grote variabele.

In tijden van extreme geopolitieke onzekerheid is het allerbelangrijkste: niet overhaast handelen. We houden de markt nauwlettend in de gaten en zullen waar nodig meteen in actie komen. Tegelijkertijd kunnen dit soort schokken ook kansen bieden, zeker voor wie geduldig blijft. We blijven dagelijks analyses en updates leveren via de Tradershop. Handelen is ook coaching, en juist in dit soort periodes laten we zien hoe je rustig en gedisciplineerd door de storm navigeert. Word lid van Guy Systeem Trading en profiteer van onze dagelijkse begeleiding.

Deze nieuwsbrief is uitsluitend bedoeld voor informatieve doeleinden en vormt geen beleggingsadvies. Handelen in financiële producten brengt risico's met zich mee. Resultaten uit het verleden bieden geen garantie voor de toekomst.

© 2026 USMarkets.nl • BB Intermediaire