Deze week tekende zich een duidelijke tweedeling af op de markten: Wall Street zette zijn recordbrekende run voort, terwijl de Europese indexen nerveus bleven te midden van gemengde kwartaalcijfers en aanhoudende handelsbesprekingen.

Tot 1 oktober kunt u een mooie aanbieding proberen, als u zich inschrijft kan dat nu voor € 29 via onze Tradershop ...

Deze week tekende zich een duidelijke tweedeling af op de markten: Wall Street zette zijn recordbrekende run voort, terwijl de Europese indexen nerveus bleven te midden van gemengde kwartaalcijfers en aanhoudende handelsbesprekingen.

Deze periode van onzekerheid zou kunnen aanhouden, vooral nu het winstseizoen op gang komt en de Fed volgende week met haar rentebesluit komt.

Volg nu onze signaaldiensten want er komt een unieke kans:

We hebben al enkele posities op limiet aangekocht de afgelopen periode, de posities kunt u allemaal volgen via de signaaldiensten Guy Trading, Polleke Trading en Systeem Trading. Tot 1 oktober kunt u een mooie aanbieding proberen, als u zich inschrijft kan dat nu voor € 29 via onze Tradershop ...

Schrijf u via deze link in voor Systeem Trading

Schrijf u via deze link in voor Guy Trading

Indices op weekbasis:

Dow Jones: +1,25%

S&P 500: +1,46%

Nasdaq: +1,02%

Nasdaq 100: +0,9%

Semi SOX index: -1,5%

AEX: -0,7%

DAX: -0,3%

CAC 40: +0,25%

BEL 20: +1,4%

FTSE: +1,43%

Grote winnaars:

Abivax +561,25%:

Woensdag maakte het Franse biotechbedrijf positieve resultaten bekend voor de behandeling van colitis ulcerosa, een chronische darmziekte. Het medicijn, dat zich nu in fase 3 bevindt, wekte veel enthousiasme bij investeerders. Abivax mikte aanvankelijk op 400 miljoen dollar op de Amerikaanse markt, maar haalde uiteindelijk 700 miljoen dollar op na aftrek van kosten.

Medpace +43,49%:

De aandelen van het klinische onderzoeksbedrijf stegen nadat er cijfers werden gerapporteerd die ver boven de verwachtingen lagen. De orderportefeuille nam toe door de ondertekening van talloze nieuwe contracten.

Delivery Hero +22,96%:

Prosus, dat momenteel 27,4% van de Duitse maaltijdbezorger in handen heeft, is van plan zijn belang geheel of gedeeltelijk te verkopen om zijn positie in Just Eat Takeaway te versterken. Deze herschikking van het eigenaarschap zou nieuwe kansen kunnen creëren in een sector die grote veranderingen doormaakt.

Exail Technologies +14,64%:

De kleine speler gespecialiseerd in traagheidsnavigatie en autonome robotica kent een sterke commerciële dynamiek dankzij belangrijke overheidscontracten en solide industriële uitvoering. Het aandeel zet zijn opmerkelijke koersstijging voort.

Rémy Cointreau +15,46%:

Voor het eerst sinds begin 2023 kende de sterke drankenproducent in het tweede kwartaal weer groei. Het bedrijf verwacht nu een organische daling van de huidige operationele winst van slechts 5-9%, tegenover 15-20% eerder voorspeld, mede dankzij de versoepeling van de Chinese markt.

Thermo Fisher +15,33%:

De Amerikaanse gigant op het gebied van medische apparatuur verhoogde zijn jaarlijkse vooruitzichten, gesteund door een herstel van de vraag in de sector en een geleidelijke verbetering van de prijsvoorwaarden.

Grote verliezers:

STMicroelectronics -20,45%:

De halfgeleidergroep blijft achter. Alle segmenten vertonen een daling op jaarbasis, zonder operationeel inzicht en met een sterke afhankelijkheid van vertragende sectoren zoals de automobielindustrie. Daarbij komen nog de bestuurlijke spanningen en twijfels over de industriële strategie.

ASM International -17,96%:

De fabrikant van geavanceerde chipapparatuur stelde de markt teleur met een zwakke orderinstroom. De vertraging treft vooral geavanceerde logic chips, die last hebben van vertraagde investeringen van klanten zoals Intel en Samsung.

SEB -17,08%: De marktleider in kleine huishoudelijke apparaten had in de eerste helft van het jaar te kampen met terughoudende Amerikaanse distributeurs. Als gevolg hiervan werd de organische groeiverwachting voor 2025 verlaagd van 5% naar 2-4%.

Texas Instruments -14,6%:

De analoge chipmaker kampt met een lastige omgeving met zwakke vraag, geopolitieke spanningen en de dreiging van nieuwe tarieven. Deze combinatie voedt onzekerheid en houdt investeerders op afstand.

Dassault Aviation -10,28%:

Teleurstellende leveringscijfers voor zowel Falcon- als Rafale-jets drukten op het aandeel. De markt twijfelt aan het vermogen van het bedrijf om gelijke tred te houden met zijn robuuste orderportefeuille.

Puma -5,52%:

Het sportkledingmerk gaf opnieuw een waarschuwing af en voorspelde een operationeel verlies dit jaar. De verkoop daalt in de VS en Europa, omdat het bedrijf kampt met een verouderde productstrategie. De nieuwe CEO wil het aanbod vernieuwen en het vertrouwen herstellen, maar er blijven zorgen bestaan over de hoge voorraadniveaus, de felle concurrentie en de geringe interesse van consumenten.

Tesla -4,12%:

"Er komen nog een paar moeilijke kwartalen aan", gaf Elon Musk toe – een ongebruikelijke uitspraak van de CEO, die een herstel verwacht in de tweede helft van 2026. Tot die tijd blijven beleggers voorzichtig.

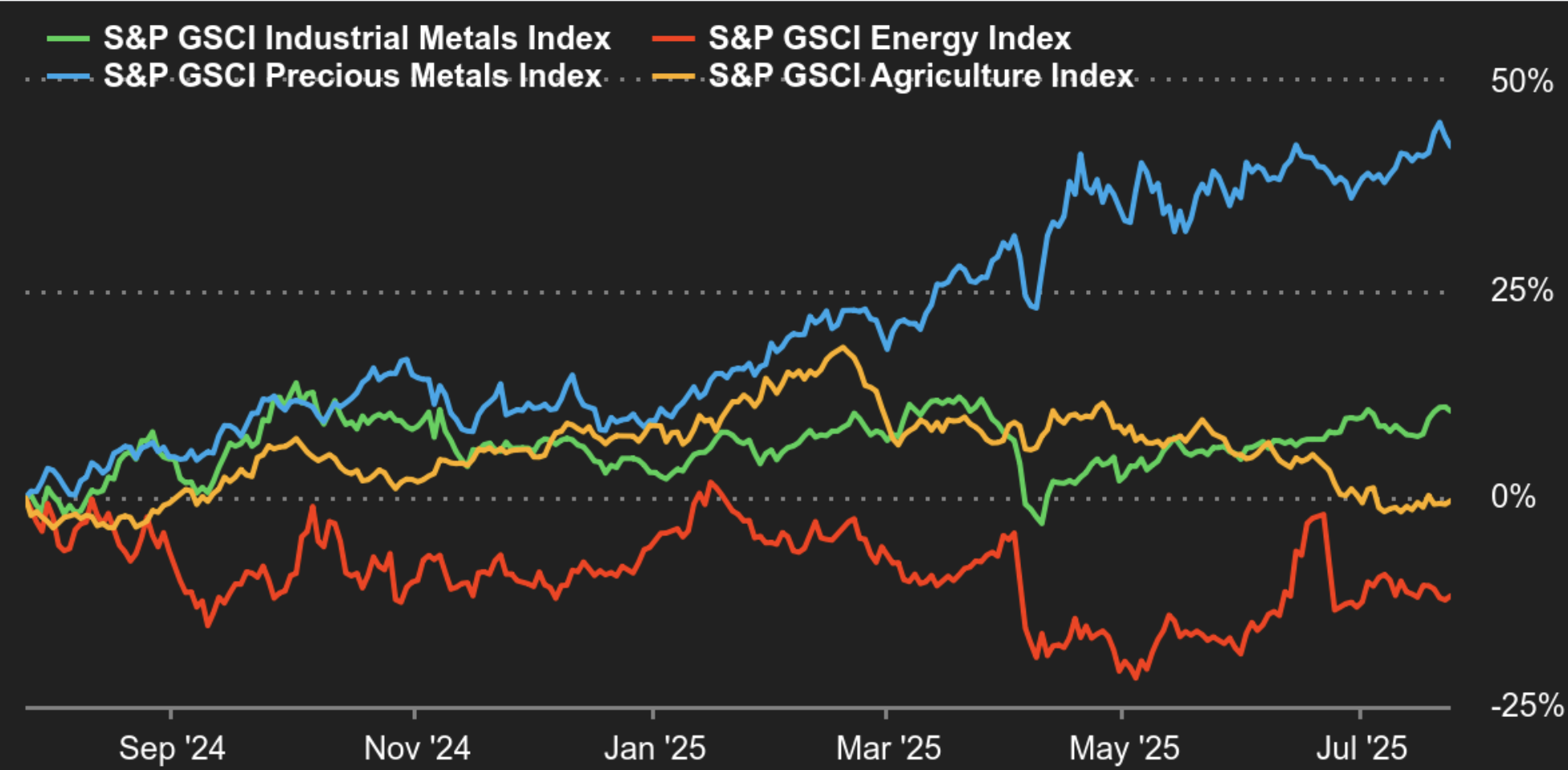

Grondstoffen:

Energie:

Olieprijzen bewogen deze week nauwelijks – letterlijk vlak. Beide wereldwijde benchmarks handelden in een ongewoon smalle bandbreedte. Brent bleef de hele week stabiel tussen 68 dollar en 69,70 dollar. Optimisme over handelsovereenkomsten tussen de VS en verschillende landen, met name Japan, en mogelijke vooruitgang met de EU werd tenietgedaan door het vooruitzicht van een stijgend wereldwijd aanbod, aangewakkerd door de terugkeer van Venezolaanse olie op de markt na de versoepeling van de Amerikaanse sancties. Chevron kreeg toestemming om de activiteiten in Venezuela te hervatten, wat de productie met ongeveer 200.000 vaten per dag zou kunnen verhogen. Momenteel wordt Brent verhandeld voor 69,40 dollar per vat, terwijl WTI rond de 66,20 dollar schommelt.

Metalen:

Handelaren bereiden zich voor op de belangrijke datum van 1 augustus, wanneer de nieuwe tarieven – waaronder een importheffing van 50% op metalen – van kracht worden tussen de VS en haar handelspartners. In Londen steeg de koperprijs al tot 9.877 dollar per ton (spotprijs). Goud daalde ondertussen met 0,3% tot 3.340 dollar per ounce, voornamelijk als gevolg van een sterkere Amerikaanse dollar en hernieuwd optimisme over de tariefonderhandelingen tussen de VS en de EU. De spanningen namen af nadat er tekenen waren dat een onderhandelde oplossing binnen handbereik zou kunnen zijn.

Landbouwproducten:

In Chicago blijven de prijzen van maïs en tarwe verder onder druk staan, gedreven door het gunstige weer in de VS en de Zwarte Zeeregio, wat duidt op een overvloedig aanbod. Maïs wordt verhandeld voor bijna 420 cent per Bushel, terwijl tarwe is gedaald tot 535 cent per Bushel voor contracten tot september 2025.

Crypto markt:

Na vorige week een recordhoogte van boven de 123.000 dollar te hebben bereikt, is de Bitcoin (BTC) sinds maandag teruggevallen naar 116.000 dollar. De daling is ook zichtbaar in Bitcoin spot-ETF's, met een totaal vermogen dat stabiel blijft rond de 154 miljard dollar. Deze week stal Ethereum echter de show. BlackRock's Ethereum ETF (ETHA) schreef geschiedenis door in recordtempo 10 miljard dollar aan vermogen te bereiken en werd daarmee de op twee na snelste ETF ooit die deze mijlpaal bereikte – na BlackRock en Fidelity's Bitcoin ETF's.

Gedreven door een herstel van 46% in de koers van ETH in juli, verdubbelde ETHA zijn vermogen in slechts 10 dagen en veroverde daarmee bijna de helft van de 20,7 miljard dollar die momenteel in Amerikaanse spot-ETF's voor Ethereum zit. Deze stijging werd mede aangewakkerd door de uitspraak van SEC-voorzitter Paul Atkins dat ether geen effect is, maar een grondstof, waardoor het in dezelfde categorie valt als Bitcoin. Desondanks blijft ETH nog steeds onder de hoogste waarde ooit van 4.800 dollar die eind 2021 werd bereikt.

Macro-economisch nieuws:

De stemming deze week voelde een beetje aan als de stilte voor de storm. Er kwamen vrijwel geen belangrijke economische cijfers binnen die de markten konden opschudden. Naast bedrijfsnieuws trok de handelsdeal met Japan de aandacht en dat bracht een golf van optimisme teweeg.

Beleggers hopen nu dat er meer overeenkomsten zullen volgen en dat de onzekerheid over de tarieven eindelijk een keer zullen afnemen.

De komende week is het echter een ander verhaal: Cijfers over de groei, de arbeidsmarkt, de inflatie en vooral ook de Fed-vergadering staan allemaal op de agenda.

Kwartaalcijfers:

Alsof het nieuws van deze week nog niet genoeg was, volgende week kan wel het een en ander op gang brengen. Het winstseizoen komt in een stroomversnelling, met Amerikaanse technologie in de schijnwerpers dankzij Microsoft, Meta, Apple en Amazon.

In Europa zullen L'Oréal, AstraZeneca, Hermès, Airbus, Shell, Schneider en UBS hun cijfers bekendmaken.

Guy Boscart

US Markets